Урок 2. Отражение поступлений от заказчиков

Часть 1. Кассовый метод

В практике учёта существует два подхода к отражению поступлений средств от контрагентов:

- кассовый метод;

- метод начислений.

Основное отличие кассового метода заключается в том, что средства, поступившие от заказчика в кассу или на расчётный счёт предприятия, считаются реализацией, и увеличивают выручку предприятия.

При использовании метода начислений поступившие от заказчика денежные средства только увеличивают обязательства перед заказчиком, а реализация отражается документом «Акт об оказании строительных услуг».

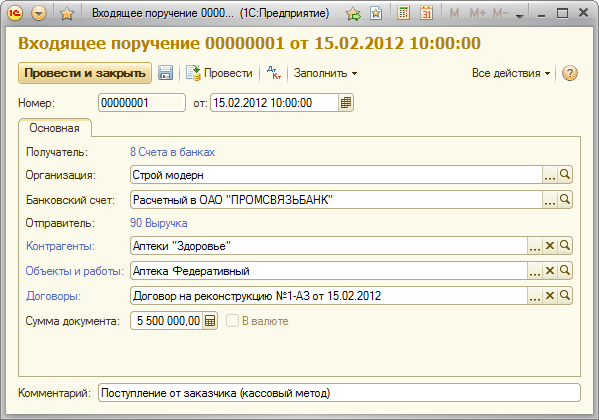

Для отражения поступлений средств на расчётные счета организации используется документ «Платёжное поручение входящее».

Создайте новый документ «Платёжное поручение входящее»: Банк и касса > Платёжное поручение входящее

Для использования кассового метода, и выберите из выпадающего списка пункт «Заказчик (выручка)». Будет выбран счёт «90 Выручка»

Остальные реквизиты документа «Платёжное поручение входящее» заполните так, как показано в таблице:

| Реквизит | Значение |

|---|---|

| Организация | Строй модерн |

| Банковский счёт | Расчётный в ОАО «ПРОМСВЯЗЬБАНК» |

| Контрагент | Аптеки «Здоровье» |

| Объект | Аптека Федеративный |

| Договор | Договор на реконструкцию №1-АЗ от 15.02.2012 |

| Сумма документа | 5 500 000 |

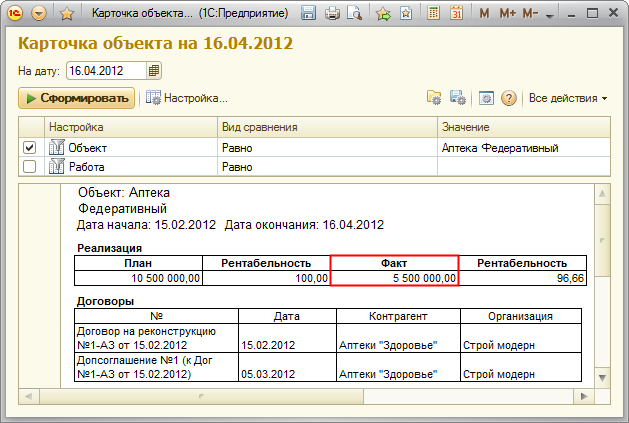

Теперь отразим поступление аванса с помощью отчёта «Карточка объекта»

Откройте отчёт «Карточка объекта»: Производство Отчёты по производству > Карточка объекта

В шапке отчёта установите флажок отбора по объекту и выберите объект: «Аптека Федеративный»

Нажмите кнопку «Сформировать» в шапке отчёта.

В таблице «Реализация» появилась сумма аванса 5500 000 руб., которую заказчик перечислил нам за работы на объекте, а в таблице «Договоры» отчёта мы можем видеть договор и дополнительное соглашение, которые относятся к выбранному объекту.